معاملات الگوریتمی (Algo Trading) چیست؟ و چگونه عمل میکند؟

احساسات اغلب مانع تصمیمگیری منطقی در معاملات میشوند. معاملات الگوریتمی با ارائه راهحلی برای این مشکل، فرآیند معاملات را خودکارسازی میکند و تاثیر احساسات را حذف میکند. در این مقاله، به بررسی معاملات الگوریتمی، نحوه عملکرد آن، و مزایا و محدودیتهای آن خواهیم پرداخت.

نکته:

- معاملات الگوریتمی (algo trading) از برنامههای کامپیوتری برای خودکارسازی فرآیند خرید و فروش ابزارهای مالی استفاده میکند. این برنامهها بر اساس معیارهای از پیش تعیینشده کار میکنند.

- برخی از استراتژیهای مورد استفاده در معاملات الگوریتمی عبارتند از، میانگین قیمت حجمی و وزنی (VWAP)، میانگین قیمت وزنی زمانی (TWAP)، درصدی از حجم (POV).

- معاملات الگوریتمی باعث افزایش کارایی و حذف تعصبات احساسی از فرآیند معاملات میشود، اما با چالشهایی مانند پیچیدگی فنی و احتمال بروز نقص در سیستمها نیز مواجه است.

احساسات اغلب مانع تصمیمگیری منطقی در معاملات میشوند. معاملات الگوریتمی با ارائه راهحلی برای این مشکل، فرآیند معاملات را خودکارسازی میکند و تاثیر احساسات را حذف میکند. در این مقاله، به بررسی معاملات الگوریتمی، نحوه عملکرد آن، و مزایا و محدودیتهای آن خواهیم پرداخت.

معاملات الگوریتمی چیست؟

معاملات الگوریتمی (algo trading) با استفاده از الگوریتمهای کامپیوتری دستورات خرید و فروش در بازارهای مالی را ایجاد و اجرا میکند. این الگوریتمها دادههای بازار را تحلیل کرده و بر اساس قوانین و شرایط تعیین توسط معاملهگر، معاملات را انجام میدهند. هدف این روش، افزایش کارایی معاملات و حذف تعصبات احساسی است که ممکن است نتایج معاملات را تحت تأثیر قرار دهند.

معاملات الگوریتمی چگونه عمل میکند؟

راههای متعددی برای انجام معاملات الگوریتمی وجود دارد و همه آنها کارآمد یا موفق نیستند. اما برای توضیح بهتر، با ذکر چند مثال ساده یک ایده کلی از نحوه عملکرد معاملات الگوریتمی ارائه خواهیم داد.

تعیین استراتژی

اولین مرحله در معاملات الگوریتمی، تعیین یک استراتژی معاملاتی است. این استراتژی را میتوان بر اساس عواملی مانند تغییرات قیمت یا الگوهای فنی بازار تنظیم کرد. به عنوان مثال، یک استراتژی ساده میتواند به این صورت باشد:

- وقتی قیمت ۵٪ کاهش یافت خرید کن و وقتی قیمت ۵٪ افزایش یافت بفروش.

برنامه نویسی الگوریتم

مرحله بعدی این است که این استراتژی را به یک الگوریتم کامپیوتری تبدیل کنید. به عبارت دیگر، باید قوانین و شرایط را در یک برنامه کدنویسی کنید که بتواند بازار را تحت نظر داشته باشد و بهطور خودکار معاملات را انجام دهد.

زبان برنامهنویسی پایتون به دلیل سادگی و وجود کتابخانههای قدرتمندش، برای این کار بسیار مناسب است.

اجرا

پس از اینکه الگوریتم بهخوبی تست شد، میتوانید آن را به یک پلتفرم معاملاتی یا صرافی متصل کنید تا بهطور خودکار معاملات را انجام دهد. الگوریتم بهطور مداوم بازار را زیر نظر دارد و زمانی که فرصتی برای معامله پیدا کند که با معیارهای آن مطابقت داشته باشد، بهطور خودکار معامله را اجرا میکند. برای خرید کریپتو می توانید از بهترین سایت ارز دیجیتال استفاده کنید.

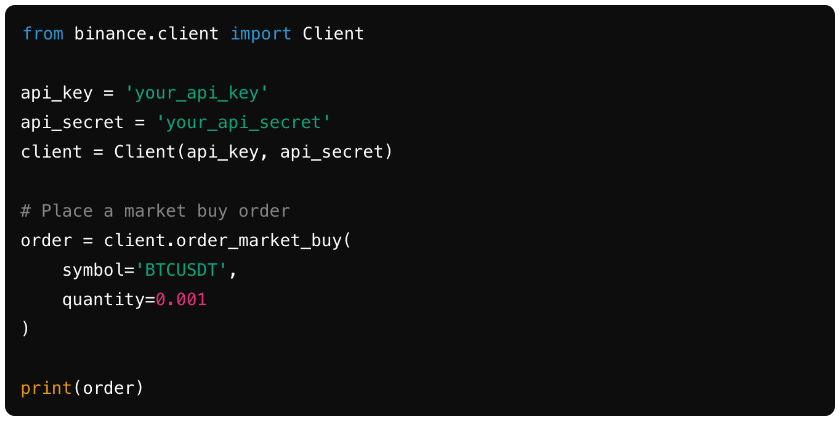

بسیاری از پلتفرمها API (رابطهای برنامهنویسی کاربردی) ارائه میدهند که به الگوریتمها اجازه میدهد تا طبق برنامه با بازار تعامل کنند. در ادامه، نمونهای از نحوه ایجاد یک سفارش با استفاده از API صرافی بایننس (Binance) را خواهیم دید:

این کد، از کتابخانه binance برای اتصال به API صرافی بایننس استفاده میکند. ابتدا با وارد کردن کلید API و رمز عبور، کلاینت را راهاندازی میکند. سپس یک سفارش خرید بیت کوین (BTC)/ USDT ثبت میکند. در نهایت، پاسخ دریافتی از API، که شامل جزئیات سفارش است، نمایش داده میشود.

نظارت

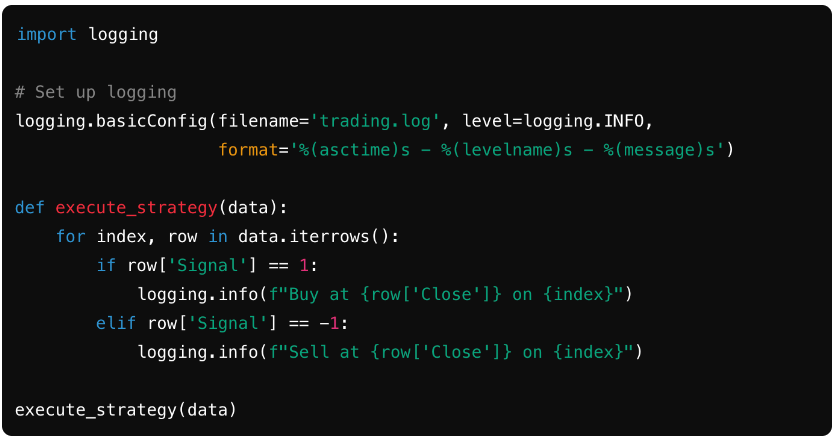

پس از فعالسازی الگوریتم، باید بهطور مداوم آن را زیر نظر داشته باشید تا مطمئن شوید که بهدرستی عمل میکند. ممکن است نیاز باشد بر اساس تغییرات بازار یا نتایج عملکرد، تعییراتی در آن اعمال شود.

برای این منظور، میتوانید از سیستمهای ثبت لاگ استفاده کنید که فعالیتها و نتایج عملکرد الگوریتم را ثبت و نگهداری میکنند تا در آینده قابل بررسی باشند. در ادامه، نمونهای از نحوه اضافه کردن قابلیت ثبت لاگ به الگوریتم را خواهیم دید:

این کد از کتابخانه logging پایتون برای ایجاد یک سیستم ثبت لاگ استفاده میکند. یک فایل لاگ به نام trading.log ایجاد میکند و عملیات خرید و فروش را همراه با زمان و قیمت ثبت میکند. این کار به نگهداری دقیق سوابق تمامی معاملات انجام شده توسط الگوریتم کمک میکند و تحلیل عملکرد و شناسایی مشکلات احتمالی را آسانتر میکند.

استراتژی الگوریتم معاملاتی

در ادامه برخی از شاخصهایی که میتوانند در استراتژیهای معاملات الگوریتمی مفید باشند مطرح شده است.

اندیکاتور میانگین حجمی و وزنی

اندیکاتور میانگین حجمی و وزنی (VWAP)،شاخصی است که میتواند در استراتژی معاملاتی استفاده شود که هدف آن اجرای سفارش به قیمتی نزدیک به میانگین حجمی و وزنی معاملات است. ایده این است که سفارش کل را به قسمتهای کوچکتر تقسیم کرده و در یک بازه زمانی مشخص اجرا کنیم تا قیمت اجرا شده با میانگین حجمی وزنی معاملات بازار مطابقت داشته باشد.

اندیکاتور میانگین قیمت وزنی زمانی

استراتژی TWAP مشابه استراتژی VWAP است، اما به جای وزندهی معاملات بر اساس حجم، تمرکز آن بر اجرای معاملات به طور یکنواخت در یک بازه زمانی مشخص است. هدف این استراتژی کاهش تأثیر سفارشهای بزرگ بر قیمت بازار از طریق پخش کردن آنها در طول زمان است.

اندیکاتور درصدی از حجم

استراتژی POV معاملات را بر اساس درصد مشخصی از حجم بازار اجرا میکند. به عنوان مثال، یک الگوریتم ممکن است هدف داشته باشد ۱۰٪ از حجم کل بازار را در یک بازه زمانی معین معامله کند. این استراتژی نرخ اجرای معاملات را با توجه به فعالیت بازار تنظیم میکند تا تأثیر آن بر بازار را به حداقل برساند.

مزایا

کارایی

معاملات الگوریتمی میتوانند سفارشها را با سرعتهای بسیار بالا، معمولاً در عرض میلیثانیه، اجرا کنند و این امکان را به معاملهگران میدهند که حتی از نوسانات کوچک بازار استفاده کنند.

معامله بدون درگیر شدن احساسات

الگوریتمها بر اساس قوانین مشخص از پیش تعیینشده عمل میکنند و تحت تأثیر احساسات مانند ترس از دست دادن فرصت (FOMO) یا طمع قرار نمیگیرند. این امر باعث میشود که خطر تصمیم گیریهای یهوییی که ممکن است نتایج معاملات را تحت تأثیر منفی قرار دهد، کاهش یابد.

محدودیت ها

پیچیدگی فنی

توسعه و نگهداری الگوریتمهای معاملاتی نیازمند تخصص فنی در برنامهنویسی و بازارهای مالی است. این امر میتواند برای بسیاری از معاملهگران مانع ایجاد کند.

مشکلات سیستمی

سیستمهای معاملات الگوریتمی در برابر مشکلات فنی مانند اشکالات نرمافزاری، مشکلات اتصال و خرابیهای سختافزاری آسیب پذیر هستند. این مشکلات میتوانند در صورت عدم مدیریت مناسب، به خسارات مالی قابل توجهی منجر شوند.

کلام آخر

معاملات الگوریتمی، از برنامههای کامپیوتری برای اجرای خودکار معاملات بر اساس قوانین و معیارهای از پیش تعیینشده استفاده میکند. در حالی که این نوع معاملات مزایای زیادی مانند افزایش کارایی و معامله بدون درگیر شدن احساسات را ارائه میدهد، اما با چالشهایی از جمله پیچیدگی فنی و خطر مشکلات سیستمی، نیز همراه است.

منبع خبر: نیپوتو مگ